2018年1月,安能物流总裁秦兴华在公司年会上许下宏愿,安能计划于2019年上市,成为资本市场第八只快递物流股。随后,网传安能物流将携旗下众卡运力平台于2019年初赴美上市。时隔一年多,假如这匹物流“独角兽”如传言时间上市,那么时间只剩下短短数月了。它究竟准备好了吗?

在这之前,从2016年到2017年,曾是快递物流巨头扎堆上市,热闹非凡的两年。其中包括顺丰、三通一达、百世等,加上后来的德邦,大多选择在国内“借壳”上市。如今,经济环境和政策环境已不复从前,安能此时匆匆赶赴资本市场,不啻为孤注一掷之举。

2010年成立的安能,以零担快运业务起步,凭借加盟制和低价策略迅速膨胀,打造了中国最大的零担快运加盟网络,并在2016年涉足快递业务,企图在电商快递领域分得一杯羹。规模固然扩张极快,在近年来却频频爆出资金链、加盟商管理、客户服务等诸多负面问题。这样的安能,是否能得到投资者认可?在具体招股信息披露之前,我们或许可以从它近年来的动作中发现一些线索。

安能关于上市计划的内部通知

被快递拖累的安能

首先一个问题是,安能为什么急于上市?

在国金证券2018年8月发布的一篇名为《快运黄金整合期,巨头争相竞逐产品变革》的研报中写道:“零担快运处于黄金整合期。目前零担企业面临快递企业跨界入局的冲击, 唯有上市才能避免被收购的命运。 ”近些年来,整个物流行业在电商催熟下,都在借助资本增强竞争实力。如顺丰等快递企业跨界进入快运行业,恐令安能深感不安。

对安能来说,让更多资本进入,从一开始就是最热切的期望。安能董事长王拥军曾表示,在公司创立的头几年里,“差不多有9次发不出工资”。此后他开始频繁接触投资人,安能总算顺利开始了融资之路。其官方公开披露的融资信息如下:

2012年,红杉资本A轮投资;

2013年,华平资本B轮投资;

2014年,华平资本C投资5000万美元;

2015年,凯雷资本,高盛资本联合D轮投资1.7亿美元;

2016年,鼎晖投资1.5亿美元注资。

在这四年累计融资近4亿美元后,安能在2017年5月又宣布获得花旗银行、中信银行、招商银行、宁波银行、雷励金融、车聚宝等金融机构的共50亿元人民币授信。但之后就不再有资本进入,而目前的这些资金对它来说,还无法完全“止渴”,需要靠上市来填补缺口。

缺口之一,在于安能的主业快运业务为了建造壁垒付出了巨大的成本,原因在于零担行业“低壁垒+高需求”的特性。据运联传媒一篇名为《深度报道安能物流:加盟零担网络的逆袭》的报道,安能现任董事长王拥军在加入安能前,与该公司创始人刘海燕有一次谈话。王拥军提出了两个问题:“1.安能如何防止潜在对手复制?建立运作系统相对简单,只要有先期投入,谁都可以复制。2.安能目前是低价策略,今后随着规模和规范化,成本必将大幅上升,在稳定提价时客户是否还有粘性?如何培养这种粘性?”对此,刘海燕的看法是,模式本身很难做到别人完全无法复制,但是当安能的业务线路和网络达到一定程度之后,就会让复制的成本很高,也就建立起了门槛。

通过加盟制,安能确实在短期内快速建立起庞大的体系:遍布全国近200个分拨中心,4000多条卡车线路及近17000个网点用户。在2018年7月的安能8周年发布会上,安能宣布其快运业务日均货量超3万吨,目前是中国体量最大的快运零担网络。整车业务日均货量近10万吨,拥有目前中国最大的单体车队。

不过,这个过程资金量消耗巨大,且在规模化之后低价策略越来越不可行,尽管安能在2018年有过一次提价,或许无法完全缓解高企的成本带来的经营压力。另一方面,在2017年获得50亿授信时,安能宣布投入20亿发展智能化以提升效率,包括科技软件、智能硬件和分拨自动流水线,但这些在短期内还无法完全落地。

另一个更大的缺口,则在安能的新业务——安能快递身上。在快递快运融合,互相跨界的大趋势下,2016年初,安能大举宣布进军快递行业。据亿欧网报道,当时安能物流某大区负责人在微信发朋友圈称,“ANE安能集团旗下快递业务投入20亿,建设280个分拨中心,建设8000个一级网点覆盖全国各地!正式吹响冲锋号!杀进快递第一集团”。

让安能引以自豪的模式,是依靠“颠覆”传统快递成本结构和补贴带来的低价策略。当时安能方面表示,安能快递在定位、管理层级、颜色集包、取消派送费、建设补贴资金池等多方面颠覆了现有快递公司的做法,从而节省了诸多环节上的人工、设备等成本,最大程度的降低总体运营费用,使得安能快递的每票成本可以低至1.28元,这一价格可以使其在获取新客户与让利等方面拥有较大的议价空间。

事实上,安能快递的打法在业内存在诸多争议。在安能快递刚成立时,《21世纪经济报道》曾采访多家通达系快递公司高管,均认为安能快递“运营模式并无太多亮点,且尚在构想阶段,未有实证,难以视其为对手”。

中国快递咨询网首席顾问徐勇在接受《每日经济新闻》采访时表示,安能的取消派送费的做法并不新颖。“通达系起步的时候也是这种模式,容易冲量,但是终端快递员派送肯定要补贴,关键是补贴谁来买单?终端绩效考核怎么做?”他对安能快递的运营“钱”景不甚乐观。

另一个安能快递自认为颠覆的操作是“集包模式”。与其他快递企业不同,安能采用“取消称重、按包收费”模式,认为有利于帮助加盟商减低集散物流成本,低廉的价格也会让电商企业趋之若鹜。但快递作为重投入和效率的行业,集包模式并未并未能够良好运转,安能在三个月内就取消了该模式,返回到传统按件计费的模式。

物流行业自媒体“物流一图”在2018年6月的一篇分析安能现状的文章中指出,安能快递所谓“创新模式”失败导致了两个后果:第一,快递业务量增长缓慢,尽管有不断的资金投入,但是规模一直起不来。第二,则是成本居高不下,安能快递每月的营运亏损较多,绝大部分是网络和车险亏损,虽然有快运业务输血,但是口子太大堵不住。

但安能并未打算放弃快递这个烧钱且漏洞百出的业务,甚至打算继续重金投入。安能首席运营官祝建辉曾在接受《每日经济新闻》采访时表示,此前安能准备投入20亿元,只是一期投入资金量。2017年6月,安能董事长王拥军宣布安能快递要在三年内做到日均1000万票,跻身第一梯队。而在2018年的安能8周年发布会上,安能快递公开的日均业务量才刚刚超过130万件。

若想真正达成目标,资金投入上便是无底洞。亿欧网专栏作者苏磊认为,安能快递打算用20亿元杀入“第一快递集团”,与耕耘十几二十年的顺丰、通达系竞争,确实有些捉襟见肘,需要有源源不断的资本投入。在近几年没有资本进入的情况下,上市募资是安能发展快递业务的唯一可能性。

2018年第二季度各大快递企业日均业务量(根据8月发布财报数据)

成立时间及历史融资(来自天眼查数据)

但是安能的快递业务并不在上市之列。2019年1月,安能宣布将旗下安能快递、安锐速运独立运营,试图将财务状况不佳的快递业务剥离上市主体,从而借助快运和众卡运力平台等相对优质的资产谋求尽快上市。可以想见,如果安能不放弃快递,那么通过快运和运力平台募集到的资金,可能将有一大部分是用来填补未上市的快递业务的亏损。

急速扩张背后的是与非

持续投入快递业务并不是太明智的选择。在目前的状况下,快递业务未能成为安能新的业绩增长点,反而大量消耗了快运业务获得的利润。而近来安能对于快运快递业务板块的重新调整,最终导致了内部压力爆发。

2018年8月,安能被爆出拖欠全国各区域员工多月薪资,安能物流合肥分拨、无锡分拨、东莞分拨、上海青浦分拨、佛山分拨、广州分拨、虎门分拨等地均因工资无法发放出现罢工。为尽快平息罢工,安能部分管理层通过自掏腰包解决问题,但同期离职率一度居高不下。

后据安能公关回应称,主要原因在于公司内部业务板块的调整,其快运业务和快递业务将拆开成立两个公司。在此期间,因快递业务亏损严重,又恰逢公司上市期要清算账目,最终致使财务系统冻结,员工工资发放延迟。

安能在资金链上出现的问题不止表现在“欠薪风波”上,当时它也面临着转运场租金逾期的问题。转运场是专门承担不同运输方式转运任务的物流中心,一旦转运场出现问题,众多快件都将无法运达。即便能够临时找到其他场地,也需要大量资金支撑。

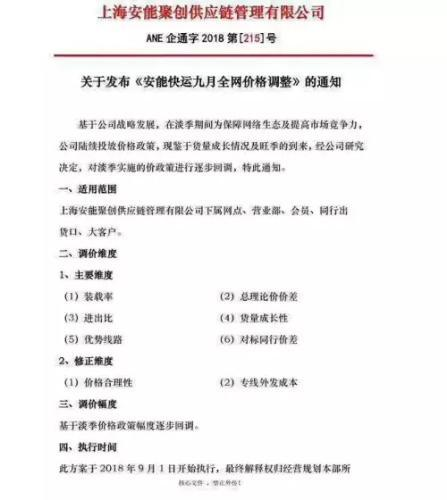

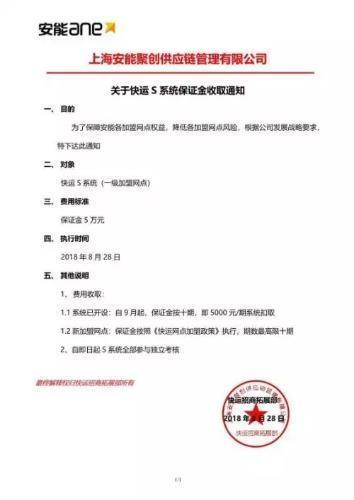

为应对以上的情况,安能需要在短期内快速提高营收,于是紧急发布了收取快运S系统5万元保证金的通知,同时还在内部公布了全网涨价的通知。但这种做法实质上是从加盟商及客户手中回流资金的手段之一。

安能全网调价通知

安能收取保证金的通知

业务规模的急速扩张,还导致了安能在管理众多网点时存在大量盲区。2019年2月,媒体再次爆出安能物流山东日照城西点强行扣留货主300万货物,导致警方介入的事件。原因是该站点与上级青岛分拨点从2017年开始便存在经济纠纷,日照城西点希望以扣押的货物为筹码,与上级进行交涉,以此解决金钱问题。

除了和员工、加盟网点之间的矛盾,关于客户申诉率高的问题,安能物流还多次被相关机构“点名”批评。2017年,安能有三个月登上国家邮政局消费者申诉榜单,其中两个月在申诉榜名列第二。2018年3月12日,上海消保委公布2017年上海十大投诉案例,安能物流作为唯一物流企业上榜,涉诉162件,连续3年成倍增长,上海市消保委对其公开批评,称“面对大量消费维权诉求,安能物流始终消极应对,不予妥善处置争议。”

如今,打开百度贴吧“安能吧”、“安能物流吧”,在新浪微博或是职场社交软件“脉脉”的职言板块搜索“安能物流”,依然能看到众多员工及用户对安能物流的不满,关于“拖欠工资”、“物流失联”等问题的帖子此起彼伏,同时也有不少安能加盟商反应在网点退网后押金一直不退,供应商爆料安能物流拖欠福佑、狮桥等运力供应商结算费用等问题。截至目前还在持续发酵,并未得到官方妥善回应和处理。

不难发现,安能从一线员工、加盟商到供应商的“产业链式”拖欠和纠纷行为,并非单一性和偶发性的行为。除了资金短缺的问题以外,从中可以看出安能内部的运营管理的确存在较大问题。在网络上,不少加盟商匿名指出,安能“以罚代管”严重,导致站点生存艰难。与员工、加盟商和供应商矛盾的激化,进一步导致安能服务水平下降,申诉率居高不下,自然没有稳定的客户群体,甚至面临业务崩盘风险。而收取保证金和涨价,也只能缓解一时之急,并不能真正意义上解决问题。

资本市场会怎么看安能?

或许对如今的安能来说,重中之重并不在于解决所有问题,而是如何向资本市场交上一份满意的答卷。对于极度渴望资本的安能而言,上市募资甚至都是“远水”。在2018年初刚刚宣布上市计划时,安能就已经吸收了一部分资金缓解“近渴”:向安能快运快递网点,公司各层级管理人员开放上市前的股权投资,即开放购买公司股份,同时也能借此手段快速募集资金。

现如今,既不可能慢慢排队等待国内IPO,借壳上市之路也几无可能。在圆通、申通、顺丰、韵达等企业完成“借壳上市”后,监管部门就做出重大政策调整:不仅壳资源千金难买,配套的募集资金也被取消,审核和流程难度更大。

短期内寻求上市的可行路径就只有境外资本市场。其中最有可能的是美国,因为这里已经有中通和百世两个成功的先例。可是资本市场会看好这样的安能吗?

根据平安证券发布的行业报告《零担快运,万亿市场待整合》,相较于国内的零担物流格局行业集中度低、营收低的状况,美国零担市场已处于成熟阶段,集中度较高。2017年,国内零担企业CR3为1.6%,CR5为2.06%, CR10 为2.86%,CR30为4.13%,前三十强营收门槛为4.2亿元,较16年的3.4亿元有明显提升,但处于较低水平。而同年美国零担CR3为35.24%,CR5为50.17%,CR10为 74.59%,CR25为91.41%,远高于国内水平。

就盈利能力而言,国内零担企业目前还远不如美国同行,但美国市场格局已经稳定,而国内还有巨大的增长空间。上述研报指出,近三年内,前10大企业队伍公司和排名均没有变化。 2017年,美国零担前25强中利润增速超过10%的仅有5家。随着资本介入的加深,我国零担货运行业将进入整合期。

据运联研究院发布的报告《数据背后,感知趋势:2018年零担30强排名来了》,安能在2017年收入56.7亿元,在国内零担企业中排名第二,当时营收和货量数据增速超过50%,与顺丰、百世、中通同属于表现抢眼的新势力之列。

不过,市场整合远未完成,安能得不得到资本的青睐,还看它在这一阶段是否有希望胜出。但如今物流市场的竞争,随着巨头不断涌入,竞争层面已经从网络上升到了产品。如果只依靠庞大的网络体系作为壁垒,对安能来说已经远远不够。据前述平安证券研报所提出,零担物流企业上市面临的主要风险,在于价格战对公司利润影响的风险,以及加盟网店的动荡对公司产生较大的负面影响的风险。

依赖低价策略和加盟网络,正是安能近几年来保持高增长的秘诀。然而,在2018年宣布开始收取快运S系统5万元保证金和全网涨价,以及加盟网络面临不小的管理危机之后,这两大优势也被大大削弱。如果真如王拥军所预言的“随着规模和规范化,成本大幅上升”,那么安能在提价后,是否还能继续吸引用户,保持市场占有率的增长和利润不下滑,将是一个难解的问题。何况“以快运养快递”的做法,依然如附骨之疽,蚕食着安能自身。

来源链接:http://qiye.szonline.net/qiyenews/20190222/20190219577.html

百胜和麦当劳本土化新一轮斗法 开始呈现新变化 门店升级、智能餐厅、本土化产品,在刚刚过去的2017年,百胜中国和麦当劳两大快餐巨头在加速扩张门店的同时新动作不断。 新年伊始,麦当劳中国味十足的粥王系列产品上市,又与融创地产达成战略合作。 而记者近日获悉,百胜中国旗下品牌塔...【详细】

2017中国奥特莱斯销售排行出炉 20亿军团增至10家 据《奥莱领秀》杂志发布的2017年中国奥特莱斯行业年销售排名榜单显示,上海百联奥特莱斯45.8亿三夺年度桂冠,2017年度20强同比增长近20%。 20亿军团扩容 从2016年6家增至10家 《奥莱领秀》杂志发布的2017年中国奥特莱斯行业年销售排名前2...【详细】

从杜娟到甘薇 企业家铁娘子的故事轮番上演 近几年来,创业者、企业家铁娘子的故事轮番上演。 1月8日,小马奔腾文化传媒股份有限公司原董事长李明的遗孀金燕,因李明生前签署的上市对赌协议补偿纠纷,被小马奔腾股东告上法庭。按照“对赌协议”,李明、李萍和李莉三兄妹,需共同承...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2018 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |