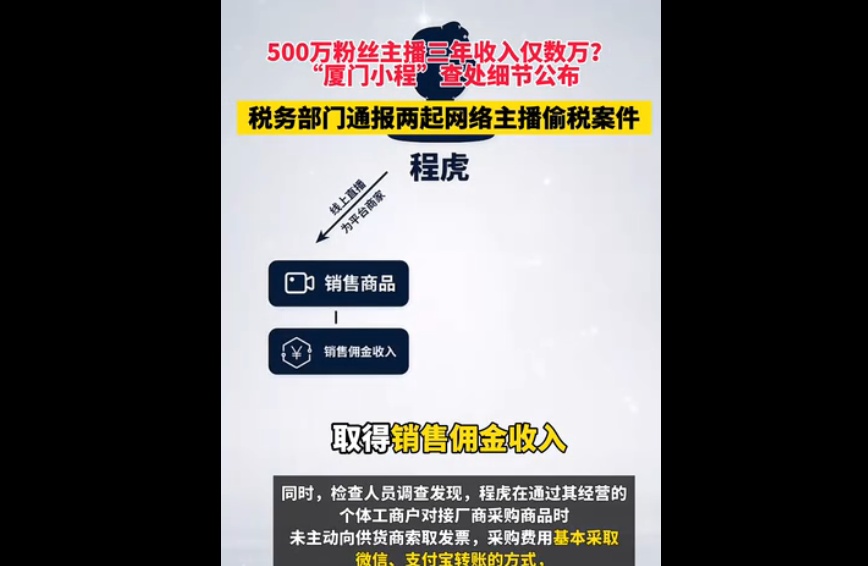

2025年7月7日,廊坊市中级人民法院对一起涉及1.12亿元借款的民事纠纷作出终审裁定:撤销一审判决,将案件发回重审。此案源于原告王萍与廊坊银行股份有限公司永兴路支行之间的借款争议,案件经过两年多的法律程序,最终因证据链和法律适用问题被法院推翻。

案件起源于2014年,王萍多次以“为借款企业寻求短期资金周转”为由,与廊坊银行签订《借款协议》。协议明确约定了借款金额、期限、利率及违约责任,且银行在协议上加盖公章并由时任行长杨娜签字确认。王萍按约履行出借义务,但银行未按期归还本金及利息。截至起诉时,银行尚欠本金1.12515亿元及相应利息。王萍通过银行交易明细、微信聊天记录等证据主张银行违约,但法院一审认为双方协议合法有效,判决银行需偿还欠款。

然而,二审法院在审理中发现,尽管协议形式合法,但银行在实际操作中存在重大瑕疵。例如,王萍在未签订书面协议的情况下,根据行长杨娜的指示将款项直接转入案外人账户,导致资金流向难以追溯。法院认为,银行未能证明其已履行还款义务,且协议中关于“银行保证所有借款本金及利息均能如期收回”的条款存在模糊性,可能构成对银行责任的过度承诺。此外,银行未能提供充分证据证明其已通过其他方式偿还部分债务,导致一审判决依据的证据链存在漏洞。

案件发回重审后,法院要求双方补充提交更多证据,包括银行内部财务记录、与案外人账户的交易凭证等,以进一步查明事实。这一决定引发了公众对民间借贷纠纷中证据标准和银行责任认定的关注。有法律专家指出,此类案件中,银行作为金融机构,应承担更高的举证责任,尤其是在涉及大额资金时,需严格遵循书面协议和交易记录的完整性。

值得注意的是,类似案件在金融领域并非孤例。2019年,马来西亚某银行因终止对客户的融资而引发的法律纠纷中,法院也驳回了银行的索赔请求,认为银行未能充分证明客户违约。这表明,在金融借贷纠纷中,法院更倾向于保护债权人权益,但前提是银行需提供确凿证据证明其履行了合同义务。

此次案件的再审结果将直接影响王萍的权益保障。若重审后银行仍无法证明还款事实,王萍可能通过其他法律途径追偿。反之,若银行能补全证据,案件可能以银行偿还债务告终。无论如何,此案凸显了金融借贷中证据链完整性的重要性,也为类似纠纷提供了司法实践参考。

全国脱贫攻坚总结表彰大会隆重举行 习近平向全国脱贫 全国脱贫攻坚总结表彰大会在京隆重举行 习近平向全国脱贫攻坚楷模荣誉称号获得者等颁奖并发表重要讲话 李克强主持 汪洋宣读表彰决定 栗战书王沪宁赵乐际韩正王岐山出席 新华社北京2月25日电 全国脱贫攻坚总结表彰大会25日上午在北京人民...【详细】

国常会:确定税收优惠政策 部署深化医药卫生体制改革 原标题:李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担等 李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担 部署深化医药卫生体制改革进一...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |