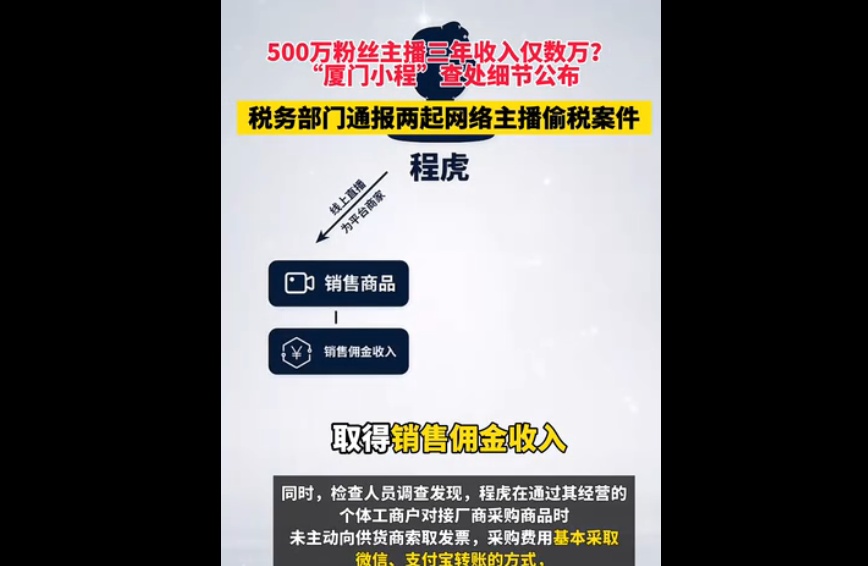

中国人民银行于6月13日发布的5月金融数据,传递出实体经济金融支持力度增强、政策工具灵活运用以及结构性调整深化的多重信号。数据显示,5月末社会融资规模存量同比增长8.7%,较上年同期高0.3个百分点;广义货币(M2)余额达325.78万亿元,同比增长7.9%,增速较上月下降0.2个百分点;人民币贷款余额同比增长7.1%,新增贷款9500亿元,同比少增4100亿元,显示出金融总量合理增长但信贷需求仍显疲软。

政府债发行加速成为社融主要支撑

5月社融增量显著高于预期,新增2.06万亿元,同比多增5088亿元,其中政府债券融资贡献最大。新增政府债券达1.2万亿元,同比多增6695亿元,主要得益于地方专项债发行提速。5月单月新增专项债发行量达4383亿元,占1-5月总发行量的38%,进度接近2021年同期水平。这一节奏的加快,既缓解了财政支出压力,也为基建投资和制造业升级提供了资金保障。

信贷需求结构性分化,票据冲量现象持续

尽管政府债拉动社融,但企业端信贷仍显乏力。5月企业贷款新增7400亿元,同比少增1158亿元,其中企业中长期贷款同比少增2698亿元,主要受地产销售疲软和制造业投资意愿不足影响。居民部门贷款同样偏弱,新增贷款757亿元,同比少增2915亿元,短贷和中长期贷均未达预期。值得注意的是,票据融资同比多增3152亿元,成为企业融资的“冲量工具”,反映出实际信贷需求尚未完全释放。

M2增速放缓,M1剪刀差扩大

5月M2增速小幅回落至7.0%,较4月末下降0.2个百分点,而M1同比大幅下降4.2%,降幅较上月扩大2.8个百分点,M2-M1剪刀差扩大至11.2%。这一变化主要受企业活期存款减少(环比下降1.04万亿元)及暂停手工补息政策影响,导致企业资金活化不足。尽管居民存款增加4200亿元,但企业存款减少8000亿元,财政存款增加7633亿元,进一步压缩了实体经济流动性。

政策工具灵活运用,结构性支持凸显

面对信贷需求疲软,央行通过结构性货币政策工具精准发力。5月科技创新再贷款加速落地,保障性住房再贷款推进,预计后续将增设更多工具以支持绿色金融、普惠金融等领域。同时,降准概率上升,市场普遍认为短期内降准或优先于降息,以降低综合融资成本。此外,存款利率有望进一步下调,一季度净息差已降至1.54%,政策利率中枢调降空间有限。

经济复苏预期与金融数据形成共振

尽管5月金融数据未达预期,但部分先行指标显示经济复苏迹象。5月PMI制造业回升至49.6%,服务业预期指数改善,出口增速达15.3%。专家指出,政府债发行和设备更新政策的叠加效应,或在下半年带动社融增速稳定在8.2%-8.5%区间。然而,房地产市场调整、居民消费信心不足及企业盈利预期偏弱,仍是制约信贷扩张的主要因素。

未来展望:政策定调与市场预期博弈

综合来看,5月金融数据既反映了政策发力的成效,也暴露了内需不足的深层矛盾。短期来看,政府债发行高峰和地产政策放松可能推高10年期国债收益率波动,但中长期结构性工具的精准投放或成为稳增长的关键。市场需关注6月政治局会议对经济政策的进一步定调,以及财政支出节奏对M2的持续影响。

结语

5月金融数据传递出“宽信用”政策的阶段性成果,但实体经济活力的恢复仍需时间。未来政策重心或将转向“精准滴灌”,通过优化信贷结构、稳定市场预期,逐步扭转经济下行压力。

全国脱贫攻坚总结表彰大会隆重举行 习近平向全国脱贫 全国脱贫攻坚总结表彰大会在京隆重举行 习近平向全国脱贫攻坚楷模荣誉称号获得者等颁奖并发表重要讲话 李克强主持 汪洋宣读表彰决定 栗战书王沪宁赵乐际韩正王岐山出席 新华社北京2月25日电 全国脱贫攻坚总结表彰大会25日上午在北京人民...【详细】

国常会:确定税收优惠政策 部署深化医药卫生体制改革 原标题:李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担等 李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担 部署深化医药卫生体制改革进一...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |