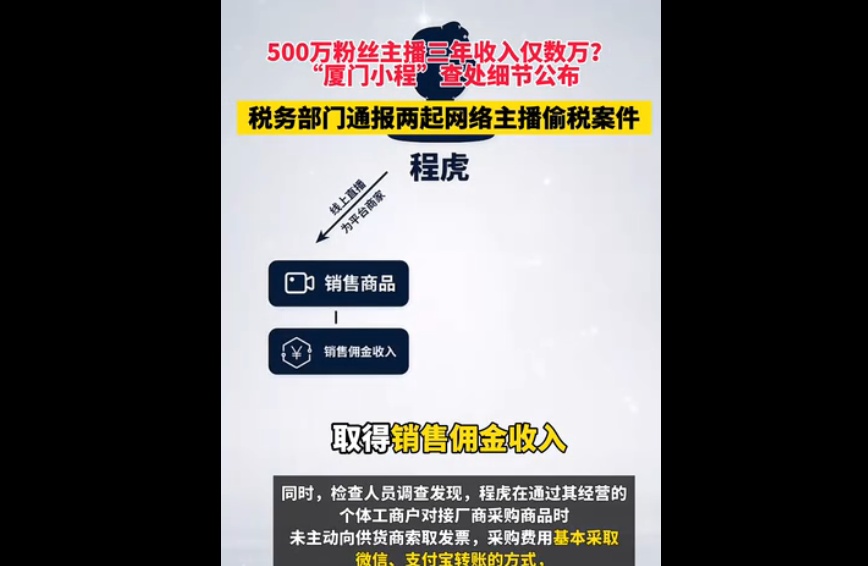

近年来,随着我国经济环境的变化和货币政策的调整,银行存款利率持续下降,已正式进入“1时代”。这一趋势不仅影响了普通储户的存款收益,也对整个金融市场的资金流动和投资策略产生了深远影响。

自2024年以来,银行存款利率的下调成为一种普遍现象。国有大行和股份制银行纷纷宣布下调定期存款利率,其中三年期、五年期等中长期存款利率普遍跌破2%,部分银行甚至将一年期存款利率降至1%以下。例如,平安银行北京地区的一年期、两年期、三年期定期存款利率分别为1.6%、1.7%和1.65%,五年期存款产品已停止销售。这种趋势不仅体现在国有银行,中小银行和民营银行也纷纷跟进,进一步推动了存款利率的整体下行。

存款利率的下降对储户的资产配置提出了新的挑战。以往高息存款产品曾是许多储户的首选,但如今这些产品已经难觅踪影。数据显示,市场上利率超过3%的“高息存款”已经基本消失,取而代之的是利率普遍在1字头的存款产品。对于普通储户而言,如何在低利率时代实现资产增值成为关键问题。专家建议,储户可以考虑将部分资金转向理财产品或债券基金,以获取相对较高的收益。

与此同时,银行也在积极调整自身的资金成本结构。为了缓解息差压力并降低负债成本,银行纷纷下调存款利率。例如,六大国有银行在2024年7月宣布下调存款挂牌利率,五年期整存整取年利率降至1.8%。此外,部分银行还推出了结构性存款和大额存单等新型理财产品,试图吸引储户并稳定存款规模。

然而,低利率时代也带来了新的风险。一方面,存款利率的持续下降可能导致储户对银行的信任度下降;另一方面,低利率环境可能促使资金流向房地产市场或其他高收益领域,从而加剧资产泡沫的风险。因此,储户在选择理财产品时需更加谨慎,避免盲目追求短期高收益而忽视潜在风险。

值得注意的是,低利率环境对宏观经济的影响也不容忽视。存款利率的下降有助于降低企业和个人的融资成本,从而刺激消费和投资需求。然而,这也可能削弱银行的盈利能力,并对银行股的投资价值产生一定影响。

面对存款利率全面进入“1时代”的现实,储户需要重新审视自己的理财策略。一方面,可以通过多元化投资来分散风险;另一方面,也可以关注政策动向和市场变化,灵活调整资产配置。对于银行而言,则需要通过创新金融产品和服务来满足储户需求,并在低利率环境中寻找新的盈利模式。

存款利率的全面下降标志着我国金融市场的深刻变革。储户和银行都需要适应这一变化,通过科学合理的资产配置和风险管理来应对未来的不确定性。

全国脱贫攻坚总结表彰大会隆重举行 习近平向全国脱贫 全国脱贫攻坚总结表彰大会在京隆重举行 习近平向全国脱贫攻坚楷模荣誉称号获得者等颁奖并发表重要讲话 李克强主持 汪洋宣读表彰决定 栗战书王沪宁赵乐际韩正王岐山出席 新华社北京2月25日电 全国脱贫攻坚总结表彰大会25日上午在北京人民...【详细】

国常会:确定税收优惠政策 部署深化医药卫生体制改革 原标题:李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担等 李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担 部署深化医药卫生体制改革进一...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |