腾讯投资的微信生态最大服务商微盟集团(02013.HK)已经通过联交所上市聆讯,于2018年12月31日公布招股书并启动公开发售,预计将于2019年1月15日在港股主板挂牌上市,拟发行3.02亿股,每股发行价2.8港元-3.5港元,最高募集10.6亿港元资金。德意志银行集团和海通国际为此次微盟IPO的联席保荐人,中金公司为联席全球协调人,上海双创基金、万达控股的丙晟科技和汇付天下(01806.HK)为基石投资者。这意味着助力中小企业新零售与数字化转型升级的微盟已获得港交所的“盖章”认可。

在新零售时代全面开启之下,微盟赴港上市后将迎来哪些机会?作为腾讯投资的又一家赴港上市企业,微盟能否承担起腾讯系在智慧零售领域连接B端的重任?

微盟赴港上市:近三年业绩增长迅猛

获客难、转化低、互动难成为当前传统零售企业面临的主要难题。在此背景下,微盟悄然而生。短短几年时间,微盟已成长为中国最大的中小企业云端商业及营销解决方案提供商。

微盟成立于2013年4月,该年公司推出了首款SaaS产品,成为微信公众号的首批合作伙伴;2017年,微盟成为首批透过微信小程序提供商业及营销解决方案的企业;2018年,公司完成了C系列及D系列融资,总额超2.8亿美元。

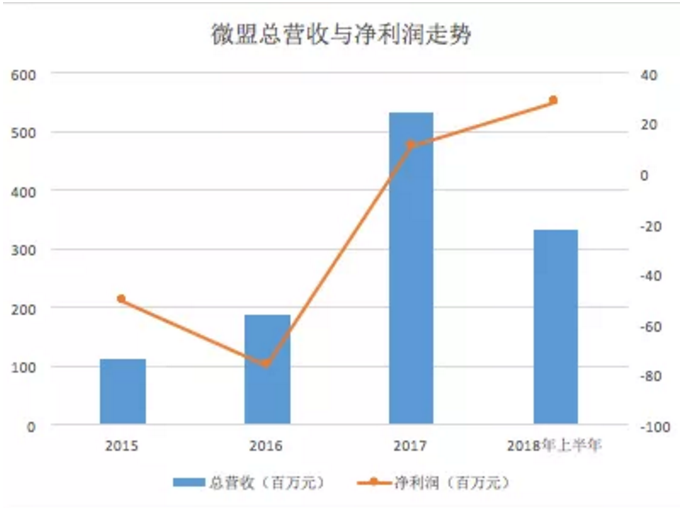

微盟已在2018年8月向港交所提交了招股书,近日,公司更新了招股书。据最新招股书显示(以香港财务报告准则),微盟的营收已连续三年保持高速增长。2015年、2016年及2017年,微盟收益分别为1.14亿元、1.89亿元、5.34亿元人民币,复合年增长率达116.4%。2018年上半年,微盟收益3.32亿元人民币,同比增长56.65%。

虽然按照香港的会计准则,由于非自身信贷风险产生的金融负债公平值变动6亿元人民币(主要是由于向C、D系列投资者发行的金融工具的公平值变动而产生的股权与金融负债之间的转换),导致微盟2018年上半年财报显示亏损6.22亿元人民币,但是剔除这部分非经营性因素,微盟在2018年上半年经调整EBITDA(税息折旧及摊销前利润)为3810万元人民币,同比增长460%,经调整净利润为2840万元人民币,同比增长7200%,已超过了2017年全年的水平。

下图为非香港会计准则下的微盟总营收与净利润走势:

营收和利润的增长主要是SaaS产品和精准营销两部分业务驱动。SaaS方面,2015年、2016年、2017年收益分别为:1.14亿元人民币、1.757亿元人民币、2.626亿元人民币。2018年上半年SaaS产品收益1.553亿元人民币,同比增长28.9%。精准营销业务也持续走高,收益从2016年的1350万元暴增到2017年的2.714亿元人民币,2018年上半年收益为1.768亿元人民币。

值得注意的是,2018年上半年,微盟毛利高达2.31亿元人民币;毛利率为69.56%,较2017年的64.46%高出5个百分点。可以看出,微盟业绩的高速增长处于良性的增长态势。

赋能中小企业,付费用户数快速增加

国内面向新零售企业的第三方服务商不在少数,微盟能在此时冲刺IPO成功,很大程度上源于微盟抓住了中小企业数字化升级的巨大市场机遇。弗若斯特沙利文报告指出,国内企业中,90%以上是中小企业,2017年国内中小企业的数量是2730万,预计到2022将扩大到6230万家,是推动经济发展的重要引擎,但他们却面临着线上业务拓展难、缺乏具有成本效益的获客渠道、顾客跟踪和数据分析流程低下、缺少数字化业务效能工具等挑战。

事实上,微盟确实深知中国企业的转型痛点,缺乏足够的技术能力,更重要的是缺乏对新时代互联网的理解,使其在转型过程中举步维艰。而利用强大而又成熟的微信平台去做新零售营销是一条简单而有效的途径,这也是微盟的成功之道。对中小企业来说,想要在新零售的赛道上不落人后,需要借助技术的力量提升内部运营效率,降低生产成本,优化用户体验。依托微盟等第三方服务商提供的SaaS技术对传统零售业态结构及生态进行赋能、提升数字化能力成为中小企业最具性价比的新零售升级选择。

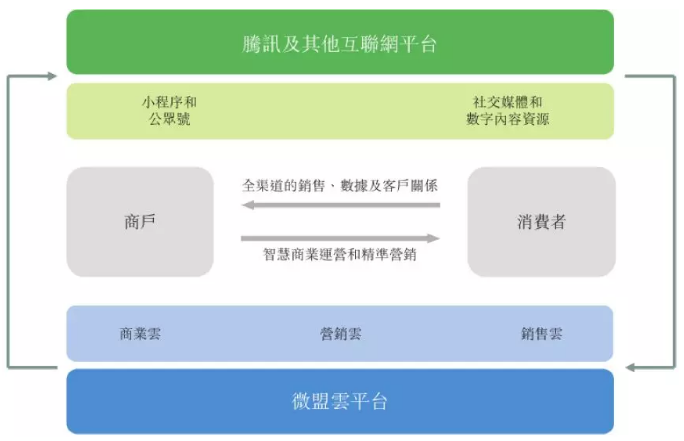

微盟的主营业务就是向商户和广告主销售SaaS产品及精准营销。公司的SaaS产品可以帮助传统中小企业线下门店通过微信公众号及微信小程序的形式开设线上业务,并为其提供开发、运营、培训、推广等全套营销推广服务,帮助中小企业降低数字化升级和营销转型的成本。

SaaS产品赋能中小企业的优势,使得其产品用户数快速增长;2015年时,其付费商户数为23895位;到2018年上半年时,这一数字已上升到56313位;短短两年半时间,涨幅高达135.66%。

微盟的另一主营业务为精准营销,该业务于2016年推出,主要向广告主提供便捷、高效的一站式移动社交营销解决方案,公司通过专有的数据管理平台,使得广告主优化其线上移动终端营销内容及营销活动,极大地提高了其在移动社交媒体上的营销效果。2018年上半年,公司精准营销的广告主数量为14189人,广告主平均开支为68084元,广告主数量和广告主平均开支都在快速上涨。

招股书披露了微盟SaaS产品和精准营销的业绩增长情况:SaaS方面,2015年、2016年、2017年收益分别为:1.14亿元人民币、1.757亿元人民币、2.626亿元人民币。2018年上半年SaaS产品收益1.553亿元人民币,同比增长28.9%。精准营销业务也持续走高,收益从2016年的1350万元暴增到2017年的2.714亿元人民币,2018年上半年收益为1.768亿元人民币。根据弗若斯特沙利文报告,按照2017年收益,微盟是微信上最大的中小企业第三方服务提供商。

未来,微盟的业绩或仍将保持快速增长,这可从其注册商户数窥见一斑。截止2018年6月底,微盟的SaaS产品及精准营销拥有约270万注册商户,这为公司提供了庞大的潜在付费客户群。

市场巨大、 微盟新零售策略迎来豪华股东

其实,微盟业绩的快速增长,不仅是微盟自身“苦炼内功”的结果,也得益于整个行业市场规模的快速扩大。

弗若斯特沙利文报告显示,中国的SaaS云服务市场规模将从2017年的89亿元人民币增长至2022年的271亿元人民币;中小企业精准营销市场规模预计将从2017年的人民币109亿增长至3267亿元人民币。站在多个快速增长领域的交汇点,已在SaaS和精准营销领域形成领先优势的微盟未来仍有非常广阔的空间。

具有战略目光的投资者纷纷看好微盟发展并加入微盟投资阵营。此次助阵微盟登陆港股的有者腾讯、国家队基金上海国和以及GIC(新加坡政府主权基金)、Crescent(凯欣资本)、SIG(海纳亚洲创投)等知名投资机构。

腾讯通过Tencent Mobility持有微盟股份约3.431%,微盟不仅是微信公众号第三方开发的首批合作伙伴,也是微信小程序的首批商业及营销解决方案提供商。GIC是全球知名的主权基金,持有微盟8.333%股份。凯欣资本是一家总部位于新加坡的私募股权公司,专注于亚洲行业的消费投资,持有微盟8.333%股份。国和投资透过正睦持有微盟4.386%股份,国和投资是由上海市政府金融控股平台——上海国际集团发起设立的基金管理人,目前旗下管理基金总规模超过100亿元。SIG持有微盟2.167%股份。

上海双创基金全资控股的上海文棠、万达控股的丙晟科技和汇付天下(01806.HK)三大基石投资者也向微盟IPO抛出了橄榄枝。上海双创基金是上海市人民政府发起设立的一家专注战略新兴领域的基金及项目投资的创新投融资平台,上海双创通过其全资控股的上海文棠参与微盟的基石投资;丙晟科技是由万达、腾讯、高朋联合成立的专注于智慧商业的合资公司;汇付天下(01806.HK)是一家中国领先的第三方支付服务提供商,致力于为商户提供支付和金融科技服务。

分析人士认为,强大的投资者阵容对微盟来说意义重大,不仅是得到资本层面的支持,微盟还将可能获得更多政策扶持和合作机会。

作为微信生态下的一员,微盟在新零售领域的实践与腾讯的智慧零售战略不谋而合。腾讯的智慧零售侧重通过公众号、小程序、支付、云计算、社交广告等数字化武器,帮助零售企业进行数字化升级。在与腾讯合作后,万达广场通过微信小程序在短时间内实现2000万会员沉淀,优惠券核销率超过50%,商场店铺客流提升30-50%。

微盟的智慧零售的核心价值在于通过技术赋能,帮助品牌商打造品牌的数字银行,实现全数字化经营,这套解决方案适用于服饰箱包、母婴玩具、美妆护肤、快消食品、商超、3C数码、果蔬生鲜、大小家电、图书音像、便利店等,能够满足零售店铺的全渠道经营需求。

分析人士指出,随着新零售的全面开启,企业对于数字化升级的需求增加以及软件付费的习惯形成,未来市场规模持续扩大,赴港上市后的微盟在TO B领域还将有更大盈利空间。当然这个市场的竞争将愈发激烈,缺乏强大而独特技术能力的公司将逐步退出,且行业集中度将进一步提升。微盟的赴港上市及行业头部效应将愈发显现,公司未来业绩或将超出想象。

《商界》致敬褚时健;实践岁月九十载 百战归来再出发 曾经有记者问,“褚老,如果您给自己留下一句墓志铭,会是什么?” 属兔的褚时健缓慢而坚定地回答了五个字:褚时健,属牛。 一九二七年腊月初一,在云南省华宁县和宜良县的交界处,一个名叫矣则的小山村里,褚家男丁呱呱坠地,爷爷为之取...【详细】

人大教授狠批张五常、吴敬琏等经济学家鼓吹私有制 中国人民大学马克思主义学院教授、博士生导师周新城 编者按 :最近,中国人民大学马克思主义学院教授、博士生导师周新城撰写了《共产党人可以把自己的理论概括为一句话:消灭私有制》一文。文章批评了张五常、吴敬琏等著名经济学家,称他...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2018 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |