金洲管道公司网站介绍,浙江金洲管道科技股份有限公司创始于1993年,是从事焊接钢管产品研发、制造及销售的国家火炬计划重点高新技术企业,是我国最大的镀锌钢管、螺旋焊管和钢塑复合管供应商之一。

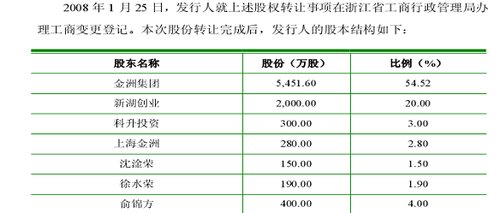

该公司招股说明书显示,此次发行前发行人总股本为10,000万股,此次拟发行不超过3,350万股,发行后总股本不超过13,350万股。此次募集资金将用于建设“年产20万吨高等级石油天然气输送管项目”,项目建成后,将进一步调整公司产品结构,提升公司石油天然气输送用钢管产品的市场份额。沈淦荣、俞锦方、徐水荣、周新华通过直接或间接的方式控制金洲集团78.02%股权,为发行人共同实际控制人。

招股书披露显示 金洲管道主营业务收入、利润下降风险未来依然巨大

2008 年度公司实现主营业务收入 297,110.95 万元,实现主营业务利润27,307.33 万元。2009 年度公司实现主营业务收入 221,804.97 万元,同比下降25.34%,实现主营业务利润 22,913.19 万元,同比下降 16.09%。2009 年度主营业务收入同比下降的原因主要是以下两点:一是镀锌钢管的销售均价下跌,2008年度,镀锌钢管的销售均价为5,831.19元/吨,而2009年度,镀锌钢管的销售均价为4,058.61元/吨,价格下跌幅度达 30.40%;二是螺旋焊管的销量下降,2008年度,螺旋焊管的销售数量为 20.91 万吨,而 2009 年度,螺旋焊管的销售数量为12.60万吨,销量下降幅度达 39.74%。

另外,房产建筑行业宏观调控引致镀锌钢管增添持续的市场风险。

镀锌钢管主要应用于建筑、房地产和基础建设行业。2009 年下半年以来,随着我国经济逐渐走出国际金融危机的泥潭,我国很多城市的房价出现了上涨过快的势头。为遏制房价过快上涨,抑制投资和投机性需求,从 2009 年第 4 季度到 2010 年第 1 季度,国务院陆续出台了一系列调控房地产行业的政策。下游行业的宏观调控,对镀锌钢管行业的市场拓展产生一定影响,该产品存在因房产建筑行业的宏观调控政策引致的市场风险。

从公司治理结构及框架看,该公司改制时间较早。

金洲管道上市之路坎坷

话说,金洲集团和上海金洲之所以接下中海材料手里的股份,更在于其上市方略另有谋划。

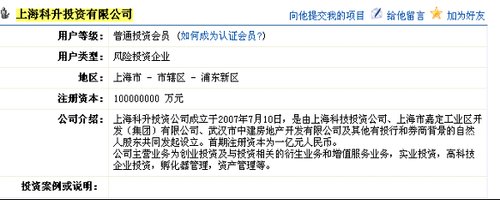

科升投资究竟是一家怎样背景公司?

从以上资料,我们看到的仅是表面东西。于此,需注意科升投资的两个所谓股东——上海科技投资公司与“及其他有投行和券商背景的自然人”。

上海科技投资公司是由上海市人民政府出资,于1992年成立的上海最早专业从事科技产业化风险投资的国有独资企业,公司注册资本5.5亿元人民币。1993年初,上海科技投资公司联合9家金融机构和企业共同投资、组建了上海科技投资股份有限公司。1996年底,中共上海市委、市政府为了加大推进上海市科技产业化的力度,决定上海科技投资公司按新的机制进行运作。

可见,所谓有投行和券商背景的自然人原来是一个历史“遗留问题公司”。据介绍,1999年5月,上海市为进一步加快落实科教兴市战略,加大政府推进科技成果转化的力度,成立了由市委、市政府和市计委、市科委、市财政局等有关领导组成的上海科技投资公司管理委员会,确立以信息、现代生物与医药、新材料等新技术产业为主要投资领域。2003年7月,市委、市府决定上海科技投资公司成立新的领导机构,公司的最高权力机构为公司董事会。公司的主管部门为上海市科学技术委员会。

拉虎皮作大旗 强权背后或有支撑

话说,既然是“遗留公司”,就有些遗老遗少,拉虎皮作大旗子难免,强权背后支撑也不是不可能事情。

比如,科升投资插足上海隧道公司就是一例。

2008年1月,上海隧道工程股份有限公司全资子公司上海建元投资有限公司对外投资公告,该公司全资子公司上海建元投资有限公司(以下简称“建元投资”)于

附图二

附图一