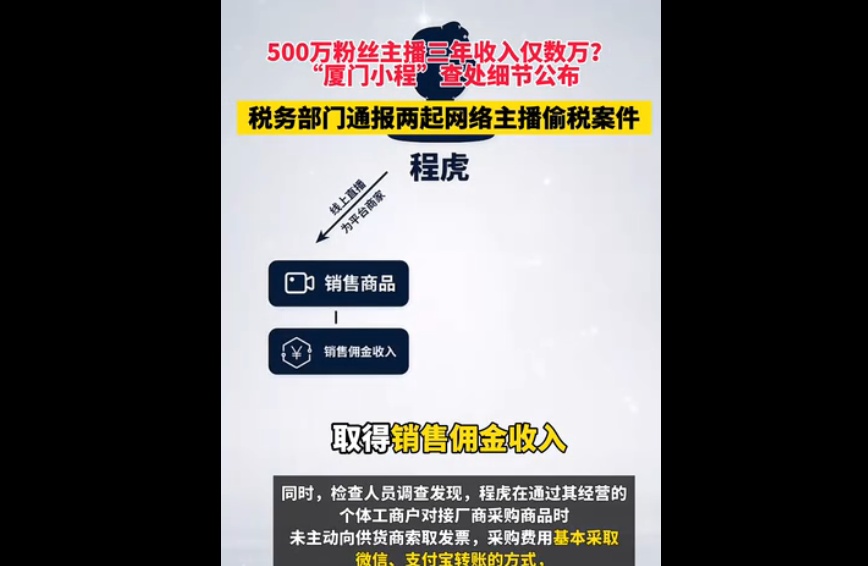

从2006年中国人民银行征信中心成立,到2013年《征信业管理条例》出台至今,我国征信行业的发展背景发生了巨大变化。随着大数据、互联网技术、数字技术的发展,征信行业取得了快速蝶变和高速发展,弥补了用户征信空白的同时,也很大程度上便利了用户平等享有金融服务。但同时,随之而来的信息保护也不得不引起重视。科技赋能带来的AB面如何平衡是金融科技要做好的必答题,数禾科技的做法是挖掘用户闪光点的同时保护好用户信息安全。

弥补信用鸿沟 发现用户闪光点

当前,数字经济的发展已达到前所未有的高度,传统的金融机构征信管理已越来越难以满足全面、准确衡量个人和企业主体信用状况的相关需求,并且难以覆盖到毛细血管末梢的长尾人群。

据统计,我国目前全体劳动者中,工作5年以内的毕业生有3900万人;作为国家经济重要组成部分的全国小微企业主的数量超过8000万,这些人群和企业中的大部分是信用“白户”或“准白户”。该群体在历史中没有与银行等金融机构发生过信贷关系,导致信贷状况空白,银行没有依据来决定能否为其授信。

此前,中国社科院金融研究所法与金融研究室副主任尹振涛也表示,人民银行的信用报告主要来自银行的信贷信息,对于商业银行的风险防范发挥了重要作用。但央行信用数据的覆盖率以及信息维度都无法完全满足银行需求,有待进一步完善。

而随着技术的发展,金融科技借助大数据优势、智能风控等手段,这些长尾“白户”的金融需求正在被挖掘和满足。以数禾科技为代表的金融科技公司通过数字技术,在平台于用户之间搭建起了跨越信用鸿沟的桥梁。

具体而言,在对消费信贷产品定价时,数禾科技能够通过大数据技术,极大程度地发现并发掘申请用户身上的“闪光点”,在金融风险可控范围内,为用户提供与其自身资信匹配的授信额度与利率,信用良好的用户将有机会获得更为优质的消费信贷服务。在数禾科技数字技术帮助下,以往信用缺失的用户得以逐步积累起良好的信用数据。

传统金融机构的风控主要依赖人工对接央行征信系统进行信息资料的审核,普遍存在着效率低、放款慢,以及用户满意度不高等问题。针对这些痛点,数禾科技依托数字化转型战略提出了“数算器”理念,以数据支撑、算法为导向、工具为抓手,对用户的还款能力及还款意愿进行精确的智能化评估,打造出一套完善的全流程智能风控体系。

依托自身优秀的技术能力,数禾科技不断得到业内更多认可,截至目前,数禾科技已经累计与超过60家持牌金融机构深度合作,包括银行、信托、消费金融公司、小贷公司、保险公司等。

构建良性循环的B面 保护用户信息安全

在信贷领域,如果说完善用户征信是A面,那么信息泄露、信息安全等就是与之相反的B面,如何平衡好AB面不断地考验着金融科技平台的风控能力和数据安全技术。

数字经济时代,个人和企业的信用数据日益丰富,不仅有常规数据,还有很多互联网数据、另类数据等。随之而来的是对信用信息的采集存在过度采集、无授权采集、非法采集、 恶意程序、钓鱼欺诈、个人信息外泄等事件严重侵害了公民财产和隐私安全。

近年来,国家出台多项法律法规,持续加大市场整顿力度,特别是今年11月份正式发布的《个人信息保护法》,意味着我国个人信息保护管理体系将进一步完善。

数据安全技术是保护用户权益的有效手段。数禾科技旗下的还呗持续加大科技投入,依托强大的大数据、人工智能技术核实客户身份,阻隔网络攻击,防范恶意篡改,确保业务办理的每一步都是用户本人操作。还呗所建立了一整套严格的风险管理流程及风险评价体系,成为支撑信贷决策的基础设施。

在个人信息安全保护方面,所有的用户资料,都将在数据加密后传送给对应系统保存;资料、交易和银行系统通讯除HTTPS和限定IP外,又对应用层做了SSL加密,防范通讯中资料外泄的风险。重重加密保护,为客户的安全保驾护航。

未来,数禾科技将不断优化自身数据安全体系,进一步保障数据和网络安全,全力保障用户隐私安全。

声明:登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容由客户提供,仅供参考,读者据此操作,风险自担。

全国脱贫攻坚总结表彰大会隆重举行 习近平向全国脱贫 全国脱贫攻坚总结表彰大会在京隆重举行 习近平向全国脱贫攻坚楷模荣誉称号获得者等颁奖并发表重要讲话 李克强主持 汪洋宣读表彰决定 栗战书王沪宁赵乐际韩正王岐山出席 新华社北京2月25日电 全国脱贫攻坚总结表彰大会25日上午在北京人民...【详细】

国常会:确定税收优惠政策 部署深化医药卫生体制改革 原标题:李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担等 李克强主持召开国务院常务会议 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担 部署深化医药卫生体制改革进一...【详细】

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备号-6 |