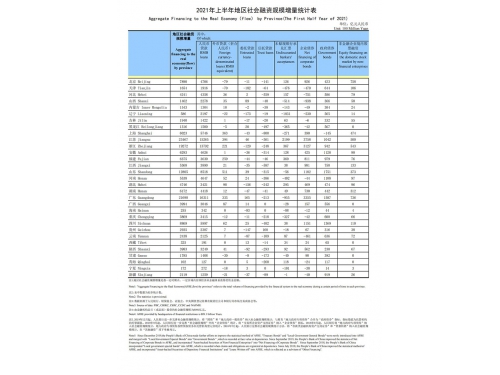

今年上半年,新冠肺炎疫情突发,国民经济受到多方面冲击。为应对疫情影响,国家加大推进金融支持实体经济工作的力度,社会融资规模增量累计20.83万亿元,同比增长6.22万亿元;M2余额213.49万亿元,同比增长11.1%,增速高于上年同期2.6个百分点。

银保监会最新数据显示,今年前7个月银行业已向实体经济让利8700多亿元。不过,银行业持续向实体经济让利,对中期业绩带来压力,52家上市银行(含港股上市)有超过一半数量归母净利润下降。而在所有上市银行中,郑州银行实现逆势发展,多项经营指标稳中向好,降本增效成果显现。

收入结构出现新变化

数据显示,今年上半年,郑州银行实现营业收入77.08亿元,同比增长23.2%;归母净利润24.18亿元,同比下降2.08%。

营收方面,不管是自身纵向对比,还是同行横向对比,郑州银行兼具成长性和稳健性。从自身纵向来看,2018年、2019年上半年、2019年郑州银行营收同比增长9.44%、21.26%、20.88%,2020年上半年营收同比增速再创新高。

综合梳理52家上市银行(含港股)中报,2020上半年郑州银行营收同比增速超过所有上市银行平均值(8.02%),根据具体分类,也高于六大行平均值(4.62%)、上市股份制银行平均值(11.79%)、上市城商行平均值(7.11%)、上市农商行平均值(8.67%)。

郑州银行营业收入包括利息净收入、手续费及佣金净收入、投资收益、公允价值变动净收益、汇兑净损失、其他收益及其他业务收入。拆分营收各组成部分会发现,利息净收入、手续费及佣金净收入带动作用明显。

今年上半年,郑州银行实现利息净收入54.23亿元,同比增长37.64%,占营业收入70.35%。作为营收占比最大的收入科目,利息净收入的增长得益于生息资产、付息负债变化,截止今年6月底六个月内,郑州银行总生息资产平均余额较去年同期增10.67%,平均收益率高于去年同期0.1个百分点,总付息负债平均成本率较去年同期减0.33个百分点。

近年来,中间业务被投资者视为未来银行最靠得住的护城河。今年上半年郑州银行手续费及佣金净收入10.57亿元,同比增长36.26%。郑州银行在2020年半年报中表示,报告期内,本行主动适应资管新规及市场变化,稳步推进中间业务转型升级,实现主要受代理及托管业务、承兑及担保业务、证券承销业务规模增加影响。

虽然归母净利润同比减2.08%,但郑州银行归母净利润同比降幅(2.08%)低于六大行平均值(11.43%)、上市股份制银行平均值(8.07%)、上市城商行平均值(6.29%)、上市农商行平均值(2.74%)、所有上市银行平均值(6.54%)。

抗疫与支持地方并举

今年上半年,国内疫情得到基本控制后,各行各业逐渐复工复产。作为河南省城商行的代表,郑州银行全力支持复工复产,并取得一定成绩。

郑州银行2020年半年报显示,发放人民银行防疫抗疫专项再贷款、支小再贷款人民币24.55亿元,普惠型小微企业贷款余额较年初增长11.06%,小企业贷款户数84502户。

郑州银行与郑州市区县政府开展应急转贷资金合作。今年4月,郑州银行与郑州市郑东新区建设开发投资总公司签署战略合作协议,设立郑东新区应急转贷周转资金,缓解郑东新区中小企业面临的临时性资金周转困难,协议签订时首期资金1.5亿元已全部出资到位。

应急转贷专项资金的用途是为中小企业连续性发展保驾护航,以郑东新区合作资金为例,该资金主要用于向郑东新区符合申请要求的中小微企业提供过桥、转贷资金支持,向支柱产业上下游中小微企业提供针对性资金支持,向无法从银行获得融资的小微企业、初创型科技企业提供供应链金融、委托贷款支持等,并适度向中小微客户让利,以低于市场融资成本的利率水平提供资金支持。

为支持地方发展,郑州银行努力嫁接各类企业资源。今年5月,郑东新区管委会与郑州银行共同组织的中原科技城项目银企对接交流会在郑州银行举行,中德创新产业园、中科光立方产业园、大华股份等12家涵盖人工智能、通讯设备及芯片、生物医药等多个领域的科技企业参加,未来郑州银行将深度融入中原科技城建设,通过打造科创金融长效发展机制,为中原科技城入驻企业提供更优质的金融服务。

此外,郑州银行完善各类资质服务地方。郑州银行介绍,上半年本行获批非金融企业债务融资工具受托管理业务资格,成为河南省内首家具有该资格的地方法人机构;成功取得河南省省级财政国库集中支付代理资格,截至报告期末,本行机构客户4355户,较上年末新增429户。

资产质量优化进行时

值得注意的的是,郑州银行完成上述成绩单的同时,成本收入比有所下降,资产质量得到优化。

郑州银行2020年半年报显示,成本收入比17.43%,较上年同期减少9.1个百分点。与同行相比,郑州银行成本收入比低于六大行平均值(28.05%)、上市股份制银行平均值(23.96%)、上市城商行平均值(23.5%)、上市农商行平均值(29.61%)、所有上市银行平均值(25.29%)。

据了解,成本收入比是衡量银行取得一个单位的营业收入所需要花费的成本,是评价银行成本控制和经营效率的指标。从成本收入比变化及同行对比可以发现,郑州银行一边扩大业务规模,一边进行降本增效工作。

对外贷款是银行的重要资产,不良贷款情况是银行资产质量的关键,郑州银行不良贷款率颇受关注,但今年上半年郑州银行不良贷款率继续下降。截至报告期末,郑州银行不良贷款余额46.59亿元,不良贷款率2.16%,较上年末减少0.21个百分点,降幅高于上市城商行平均值(0.13%),而六大行平均值、上市股份制银行平均值较年初增0.08%、0.02%。郑州银行表示,报告期内,本行不断加强信用风险管理、加快不良处置力度,贷款质量总体保持在可控水平。

郑州银行在2020年半年报强调,报告期内,本行进一步加强限额管理,制定2020年集中度限额管理方案、匿名客户压降方案、房地产融资及河南省外异地业务压降计划,对超限额授信实施名单管理、动态管理、稳步退出。

风险管理则是预防不良贷款率提升的日常防线。今年上半年,郑州银行成立对公风险条线支持中心和大额资产管理中心,夯实风险条线统一管理;启动风险预警咨询项目;完成存量模型优化、债项评级、对公客户评级模型开发等内评体系建设工作;对大额风险资产分层管理、分户包干、常态督导、定期检视。

此外,郑州银行围绕高质量发展的经营主线,加大拨备计提与核销力度,报告期内计提信用减值损失32.10亿元,较去年同期增加17.24亿元,增幅116.08%。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(客户宣传稿件,图文均由客户提供,仅供参考)

| 关于我们 | 保护隐私权 | 网站声明 | 投稿办法 | 广告服务 | 联系我们 | 网站导航 | 友情链接 | 不良信息举报:yunying#cnwnews.com(将#换成@即可) |

| Copyright © 2004-2025 Cnwnews.com. All Rights Reserved 中网资讯中心 版权所有 |

|

| 京ICP备05004402号-6 |

前三季度我国广告

前三季度我国广告